2 - Nach dem <Peak Oil>

Brown-2006

40-68

Als der Ölpreis Ende 2004 auf über 50 Dollar pro Barrel anstieg, begann das öffentliche Interesse sich auf die Frage zu richten, ob die Ölreserven der Welt wohl ausreichend wären — besonders wenn die Produktion ihren Zenit erreichen und von diesem Zeitpunkt an beginnen würde zu sinken. Obwohl man weit davon entfernt ist, in dieser Frage einen Konsens zu erreichen, sind doch zahlreiche Experten der Ansicht, der sogenannte <Peak Oil> stünde kurz bevor.1)

Das Erdöl hat unsere Zivilisation des 21. Jahrhunderts entscheidend mitgeprägt und im Grunde jeden einzelnen Bereich der Wirtschaft von der Mechanisierung der Landwirtschaft bis zum Fliegen in Düsenflugzeugen beeinflusst. Wenn nun die Produktion zu sinken beginnt, so wird dies ein seismisches Ereignis für die Wirtschaft sein.

Es wird eine Welt entstehen lassen, die keinerlei Ähnlichkeit mit der haben wird, die wir kannten. Wenn eines Tages Historiker über diese Zeit schreiben werden, so könnte es in der Tat möglich sein, dass sie dann zwischen vor dem <Peak Oil> (v. PO.) und nach dem <Peak Oil> (n. PO.) unterscheiden. Die Ölproduktion nähert sich ihrem Zenit zu einer Zeit, da die Welt bereits vor vielen Herausforderungen steht, darunter steigende Temperaturen und sinkende Wasserspiegel. Eine Anpassung an sinkende Erdölreserven wäre Teil der wirtschaftlichen Umstrukturierung, die notwendig ist, um die Wirtschaft auf einen Weg zu bringen, bei dem der Fortschritt erhalten bleibt.

Die bevorstehende Abnahme der Erdölreserven

Die Aussichten für den Erdölbereich können in verschiedenen Ansätzen analysiert werden. Bei Prognosen über Erdölproduktion und -preise verlassen sich Ölfirmen, Consultingfirmen und nationale Regierungen sehr häufig auf Computermodelle. In Abhängigkeit von der Qualität der eingespeisten Daten und Annahmen, auf denen diese Modelle basieren, schwanken die Ergebnisse oft sehr stark. An dieser Stelle sollen deshalb einige andere analytische Ansätze vorgestellt werden.

1) U.S. Department of Energy (DOE), Energy Information Administration (EIA), "Select Crude Oil Spot Prices," auf eia.doe.gov/emeu/international/crude1.html , Update 28. Juli 2005; John Vidal, "The End of Oil Is Closer Than You Think," Guardian (London), 21. April 2005; Alfred J. Cavallo, "Oil: Caveat Empty," Bulletin of the Atomic Scientists, Vol. 61, Nr. 3 (Mai/Juni 2005). S. 16-18.

Eine Herangehensweise, bei der anhand der Beziehung zwischen vorhandenen Reserven und Produktion versucht wird, ein Gespür für zukünftige Trends in der Produktion zu erhalten, wurde bereits vor mehreren Jahrzehnten vom legendären King Hubbert, einem Geologen des U.S. Geological Survey, vorgestellt. Aus dem Wesen der Erdölproduktion leitete Hubbert ab, dass die zeitliche Verzögerung zwischen dem Erreichen des Höchststandes bei Neuentdeckungen und dem Höchststand der Produktion vorhersehbar war. Da die Entdeckung neuer Reserven in den USA bereits um 1930 ihren Höchststand erreicht hatte, ging er davon aus, dass die US-Erdölproduktion um 1970 ihren Höchststand erreichen würde. Damit traf er den Nagel auf den Kopf. Da sein Modell nicht nur für dieses Beispiel zutraf, sondern, wie sich in jüngerer Zeit gezeigt hat, auch für andere Länder, werden seine Thesen inzwischen von vielen Erdölanalysten übernommen.2)

In einem weiteren Ansatz werden die Erdöl produzierenden Länder der Welt in zwei große Gruppen eingeteilt: jene, in denen die Erdölproduktion bereits sinkt und jene, in denen sie immer noch ansteigt. Interessant ist hierbei, dass die Erdölproduktion in 15 der 23 führenden Erdöl produzierenden Ländern ihren Zenit bereits überschritten zu haben scheint und in lediglich acht Ländern noch ansteigt. Zu den Ländern, in denen die Produktion ihren Zenit bereits überschritten hat, gehören die Vereinigten Staaten (neben Saudi-Arabien das einzige Land, in dem jemals mehr als 9 Millionen Barrel Erdöl pro Tag gefördert wurden) und Venezuela (wo die Ölproduktion ihren Höchststand bereits um 1970 erreichte), aber auch die beiden großen Produzenten des Nordsee-Erdöls, Großbritannien und Norwegen, deren Produktion ihren Höchststand 1999 respektive 2000 erreichte.

Die US-Erdölproduktion, die ihren Höchststand 1970 bei 9,6 Millionen Barrel pro Tag erreichte, fiel 2004 auf 5,4 Millionen Barrel pro Tag — ein Rückgang um 44 Prozent. Die Produktion in Venezuela ist seit 1970 um 31 Prozent gesunken.3 Unter den acht Ländern, in denen der Höchststand der Erdölproduktion noch nicht erreicht ist, dominieren die weltweit rührenden Produzenten Russland und Saudi-Arabien.

2) Vidal, op. cit. Note 1; Jeffrey Ball, "Dire Prophesy: As Prices Soar, Doomsayers Provoke Dehate on Oils Future — In a 1970s Echo, Dr. Campbell Wams Supply Is Drying Up, But Industry Isn't Worried — Charges oi 'Malthusian Bias,'" Wall Street Journal, 21. September 2004.

41

Weitere Länder, die über ein erhebliches Potential einer höheren Erdölproduktion verfügen, sind Kanada, hauptsächlich wegen seiner Ölsandvorkommen, und Kasachstan, das immer noch seine Ölreserven erschließt. Die anderen vier Länder sind Algerien, Angola, China und Mexiko.4)

Das größte Fragezeichen steht jedoch hinter Saudi-Arabien. Technisch hatte die Produktion hier mit 9,9 Millionen Barrel pro Tag bereits 1980 ihren Höhepunkt erreicht, heute liegt sie um fast eine Million Barrel niedriger. Nur dank der Aussagen saudischer Vertreter, das Land könne weitaus mehr produzieren, gilt Saudi-Arabien nach wie vor als Land mit steigender Produktion. Doch einige Experten bezweifeln, dass die Saudis in der Lage wären, ihre Produktion deutlich über das derzeitige Maß hinaus zu erhöhen. Einige der älteren Ölfelder sind bereits größtenteils leer gepumpt und es bleibt abzuwarten, ob die Förderung der neuen Ölfelder ausreichen wird, um mehr als nur die Verluste aus den alten Ölfeldern auszugleichen.5

Letztlich geht es bei dieser Analyse um die Frage, ob der Produktionsanstieg in den acht Ländern, in denen die Produktion ihren Höhepunkt noch nicht erreicht hat, ausreichen wird, um den Rückgang in den 15 Ländern, die den Produktionszenit bereits überschritten haben, auszugleichen. Wenn man die Gesamtproduktion betrachtet, so haben die beiden Gruppen praktisch dieselbe Produktionskapazität. Sollte allerdings in einem der acht Länder die Produktion zu sinken beginnen, so könnte sich das globale Gesamtgleichgewicht in Richtung Niedergang verschieben.6)

3) DOE, EIA, "Table 11.5 World Crude Oil Production, 1960-2004," International Energy ] Outkok 2004 (Washington, DC: 2004), auf www.eia.doe.gov/emeu/aer/txt/ptbl 105.html; Vidai, op. cit. Note 1; Internationa] Energy Agency (IEA), IEA Data Services, auf data.iea org, Update August 2004.

4) Neil Chatterjee. '"Peak Oil' Gathering Sees $100 Crude This Decade," Reuters. 26. April 2005; Javier Blas und Isabel Gorst, "Oil Production in Russia Stagnates," Financial Times, 2. Juni 2005; Justin Blum, "Alaska Oil Field's Falling Production Reflects U.S. Trend,' Washington Post, 7. Juni 2005; DOE, EIA, "Table 2.2 World Crude Oil Production, 1980-2003," International Energy Annaal 2003 (Washington, DC: 2005); Heather Timmons, "Shell Makes Another Cut in Reserves; Profit Jumps," Neiv York Times, 4. Februar 2005;

5) DOE, EIA, "Kazakhstan," EIA Country Analysis Briefs, (Washington, DC: Update Juli 2005); IEA, op. cit. Note 3. DOE, EIA, "Saudi Arabia," EIA Country Analysis Briefs (Washington, DC: Update Januar | 2005); Chatterjee, op. cit. Note 4; Adam Porter, "Expert Says Saudi Oil May Have Peaked," AIJazeera, 20. Februar 2005.

6) DOE, EIA, op. cit. Note 3; IEA, op. cit. Note 3.

42

Ein dritter Ansatz bei Prognosen zur Erdölproduktion besteht darin, sich das Vorgehen der großen Ölfirmen selbst genauer anzuschauen, denn obwohl einige führende Vertreter dieser Firmen sich bei der Frage nach einem möglichen Wachstum der Produktion sehr optimistisch zeigen, spiegelt ihr Vorgehen oft weit weniger rosige Aussichten wider. Ein kleiner Anhaltspunkt dafür ist die Entscheidung führender Erdölfirmen, verstärkt in den Aufkauf eigener Aktien zu investieren. So hat beispielsweise Exxon-Mobil trotz des mit 8,4 Milliarden Dollar im letzten Quartal des Jahres 2004 größten vierteljährlichen Profits aller gelisteten Ölfirmen fast 10 Milliarden Dollar in den Rückkauf eigener Aktien investiert, Chevron Texaco setzte 2,5 Milliarden Dollar seines Gewinns zum Aktienrückkauf ein. Da es nur noch wenige bisher unentdeckte Erdölreserven geben dürfte und die weltweite Nachfrage nach Öl rasant steigt, scheinen die Ölfirmen langsam zu begreifen, dass ihre Reserven in Zukunft noch wertvoller werden könnten.7)

Auch die Tatsache, dass es trotz eines Ölpreises von weit über 50 Dollar pro Barrel 2005 keinen ernstzunehmenden Anstieg der Erkundung und Erschließung gab, steht in engem Zusammenhang mit diesem Verhalten. Dies lässt vermuten, dass die Firmen mit den Erdölgeologen einer Meinung sind, die behaupten, 95 Prozent der weltweit vorhandenen Erdölreserven seien bereits entdeckt. „Inzwischen ist die ganze Welt seismisch abgesucht und ausgebeutet worden", so der unabhängige Geologe Colin Campbell. „Der geologische Kenntnisstand hat sich in den letzten 30 Jahren enorm erweitert und inzwischen ist es praktisch unvorstellbar, dass es noch große Ölfelder zu entdecken gibt." Dies impliziert auch, dass die Suche nach den verbliebenen fünf Prozent mit den damit verbundenen Erkundungen und Probebohrungen sehr kostspielig werden könnte.8)

Im Verhältnis zwischen Neuentdeckungen und Produktionsmenge der großen Ölfirmen wird dieser Rückgang der Reserven besonders deutlich sichtbar. Zu den Firmen, die berichteten, ihre Ölproduktion des Jahres 2004 hätte die Neuentdeckungen deutlich überschritten, gehörten Royal Dutch/Shell, Chevron Texaco und Conoco-Phillips. Die Quintessenz des Ganzen ist, dass die Ölreserven der großen Ölfirmen jährlich weiter sinken.

7) M. T. Klare, "The Energy Crunch to Come," Tom Dispatch, 22.03.2005; Jad Mouawad, "Big Oifs Bürden of Too Much Cash," New York Times, 12.02.2005; Timmons, op. cit. Note 4

8) Mouawad, op. cit. Note 7; Mark Williams, "The End of Oil?" Technology Revieiu, Februar 2005: Vidal. op. cit. Note 1.

43

In Bezug auf den Weltmaßstab stellt der Geologe Walter Youngquist, Autor von GeoDestinies: The Inevitable Control of Earth Resources Over Nations and Individuals, fest, dass 2004 weltweit 30,5 Milliarden Barrel Öl produziert wurden, aber nur 7,5 Milliarden Barrel an neuen Ölreserven entdeckt wurden.9)

Das, was ich gern die "Schwundpsychologie" nenne, ist sicher der Faktor, dessen Einfluss auf die Olproduktion in den unmittelbar vor uns liegenden Jahren am schwersten einzuschätzen ist. Wenn die Erdölfirmen oder die Erdöl exportierenden Länder erst einmal begreifen, dass die Produktion kurz davor steht, ihren Scheitelpunkt zu erreichen, werden sie anfangen ernsthaft darüber nachzudenken, wie sie ihre noch verbliebenen Reserven möglichst weit strecken können. Da immer deutlicher wird, dass bereits eine geringfügige Absenkung der Olproduktion dazu führen könnte, dass sich der weltweite Ölpreis mehr als verdoppelt, wird ihnen der langfristige Wert ihrer Reserven immer stärker bewusst werden.

Die geologischen Daten legen den Schluss nahe, dass die weltweite Olproduktion ihren Höhepunkt eher früher als später erreichen wird. Matt Simmons, Chef der Simmons and Company International, einer Investmentbank mit Schwerpunkt Erdölsektor, und führende Persönlichkeit der Industrie, sagt über die neuen Ölfelder: „Wir haben praktisch keine guten Projekte mehr. Das ist keine Frage des Geldes ... wenn diese Erdölfirmen fantastische Projekte hätten, wären sie da draußen [um neue Ölfelder zu erschließen]." Kenneth Deffeyes, ein hoch angesehener Geologe und ehemaliger Angestellter der Erdölindustrie, der jetzt in Princeton lehrt, schreibt in seinem 2005 erschienenen Buch Beyond Oil: „Meiner Meinung nach wird der Zenit Ende 2005 oder in den ersten Monaten des Jahres 2006 erreicht sein." Walter Youngquist und A.M. Samsam Bakhtiari von der National Iranian Oil Company gehen davon aus, dass der Höhepunkt 2007 erreicht sein wird.10)

9) Klare, op. cit. Note 7; Timmorts, op. cit. Note 4; Walter Youngquist, Brief an den Autor, 29. April 2005.

10) James Picerno, "IfWe Really Have the Oil," Bloomberg Wealth Manager, September 2002, S. 45; Klare, op. cir. Note 7; Kenneth S. Deffeyes, Beyond Oil: The View from Hubbert's Peak (New York: Hill and Wang, 2005); Richard C. Duncan und Walter Youngquist, "Encircling the Peak of World Oil Production," Natural Resources Research. Vol. 12, Nr. 4 (Dezember 2003), S. 222; A. M. Samsan Bakhtiari, "World Oil Production Capacity Model Suggests Output Peak by 2006-07," Oil & Gm Journal, 26. April 2004, S. 18-20.

44

Sadad al-Husseini, der bis zu seiner kürzlichen Pensionierung bei Aramco, der staatlichen saudischen Ölgesellschaft, für Erkundung und Produktion zuständig war, sprach mit Peter Maass für die New York Times über die Zukunftsaussichten der Ölindustrie. Seine Grundaussage lautete, dass neu in Produktion gehende Ölfelder in der Lage sein müssten, sowohl das jährliche Wachstum der weltweiten Nachfrage von mindestens zwei Millionen Barrel pro Tag als auch den jährlichen Produktionsrückgang der bereits vorhandenen Ölfelder von mehr als vier Millionen Barrel am Tag abzudecken. „Das würde bedeuten, man brauchte alle paar Jahre ein neues Saudi-Arabien", so Husseini. „Das ist nicht machbar."11)

Und wo suchen die Firmen nach neuen Ölreserven? Neben dem herkömmlichen Erdöl, das leicht an die Oberfläche gepumpt werden kann, lagern riesige Mengen in Ölsand oder können aus ölhaltigem Schiefer extrahiert werden. Die Ölsandvorkommen von Athabasca in der kanadischen Provinz Alberta werden auf insgesamt 1,8 Billionen Barrel geschätzt. Davon gelten allerdings lediglich 300 Mio. Barrel als förderbar. Venezuela verfügt über große Vorkommen an Schwerstöl, sie werden auf bis zu 1,2 Billionen Barrel geschätzt, doch nur etwa ein Drittel davon kann leicht gefördert werden. Sollte Venezuelas Schwerstöl in einem ausreichend großen Maßstab zugänglich gemacht werden, so könnte seine Erdölproduktion eines Tages den historischen Höchststand des Landes von 1970 überschreiten. Der in den Vereinigten Staaten vor allem in Colorado, Wyoming und Utah vorkommende ölhaltige Schiefer enthält große Mengen an Kerogen, einem organischen Material, das leicht in Öl und Gas umgewandelt werden kann.12)

Wie viel Öl kann man ökonomisch rentabel aus ölhaltigem Schiefer gewinnen? In den späten 70er Jahren starteten die USA eine große Initiative zur Erschließung von Ölschieferlagerstätten an den westlichen Hängen der Rocky Mountains in Colorado. Als 1982 dann der Ölpreis stark sank, brach die Ölschieferindustrie zusammen. Exxon zog sich schnellstmöglich aus seinem 5-Milliarden-Dollar-Projekt in Colorado zurück, bald folgten auch die restlichen Firmen diesem Beispiel. Da der Prozess mehrere Barrel Wasser für jedes gewonnene Barrel Öl erfordert, könnte der Wassermangel der Region die Wiederbelebung des Projekts behindern.13)

11) Peter Maass. "'The Breaking Point," New York Times Magazine, 21. August 2005.

12) Robert Collier, "Canadian Oil Sands: Vast Reserves Second to Saudi Arabia Will Keep America Moving, But at a Steep Environmental Cost," San Francisco Chronicle, 22. Mai 2005; Vidal. op. cit. Note 1; W. Youngquist, "Survey of Energy Resources: Oil Shale," Energy Bulletin, 24. April 2005; Will iam Brown, DOE, EIA, Gespräch mit dem Autor, 9.08.2005

13) "US: Caution Warranted on Oil Shale" (Leitartikel), Denver Post, 18. April 2005: Gargi Chakra-barty, "Shale's New Hope," Rocky Mountain News, 18. Oktober 2004; Walter Youngquist, "Alrernative Energy Sources," in Lee C. Gerhard, Patrick Leahy und Victor Yannacone, Hrsg., Sustainability of Energy and Water through the 21st Century, Proceedings oftbe Arbor Day Farm Conference, 8.-11. Oktober 2000 (Lawrence, KS: Kansas Geological Survey, 2002), S. 65; Cavallo. op. cit. Note 1.

45

Das einzige Projekt, das sich derzeit positiv entwickelt, ist der Ölsand in der kanadischen Provinz Alberta. Diese Initiative, deren Anfänge in den 80er Jahren liegen, produziert inzwischen eine Million Barrel Ol pro Tag, genug um damit fünf Prozent des Erdölbedarfs der USA abzudecken. Die Gewinnung des Öls aus Ölsand ist jedoch nicht billig und richtet verheerende Umweltschäden an. Zur Erhitzung und Extraktion des Öls aus dem Sand werden große Mengen Erdgas benötigt, dessen Produktion in Nordamerika ihren Zenit ebenfalls überschritten hat.14)

Obwohl also die in Ölsand und Ölschiefer gebundenen Erdölreserven riesig sind, ist deren Gewinnung doch ein sehr kosten- und zeitintensiver Prozess. Die Erschließung und Nutzung von Ölsand und -schiefer wird bestenfalls den Rückgang der weltweiten Erdölproduktion verlangsamen.15)

Die Erdölintensität von Lebensmitteln

In der modernen Landwirtschaft werden für Traktoren zum Pflügen, Anpflanzen und für die Bodenbearbeitung sowie für Erntemaschinen größtenteils Benzin und Dieseltreibstoffe eingesetzt. Bewässerungspumpen werden mit Hilfe von Dieseltreibstoff, Erdgas und Elektrizität aus Kohlekraftwerken betrieben. Auch für die Düngerherstellung wird viel Energie benötigt: für die Gewinnung, Verarbeitung und den internationalen Transport von Phosphaten und Kaliumsalzen wird Erdöl benötigt. Erdgas braucht man, um den grundlegenden Ammoniak-Baustein in Stickstoffdüngern künstlich herzustellen.16)

Im Falle der USA stehen zuverlässige historische Daten zur Verfügung, hier ist der Verbrauch von Benzin und Dieselkraftstoffen in der Landwirtschaft von einem historischen Höchststand von 7,7 Milliarden Gallonen im Jahr 1973 auf 4,6 Milliarden im Jahr 2002 gefallen, das entspricht einem Rückgang um 40 Prozent.

14) DOE, EIA, "United States EIA Country Analysis Briefs (Washington, DC: Update Januar 2005); Collier, op. cit. Note 12; Thomas J. Quinn, "Turning Tar Sands inro Oil," Cleveland Piain Dealer, 17. Juli 2005; "Exxon Says N. America Gas Production Has Peaked," Reuten, 21. Juni 2005.

15) Judith Crosson, "Oil Prices Prompt Another Look At Shale," MSNBC, 23. November 2004; Youngquist, op. cit. Note 12; Youngquist, op. cit. Note 13, S. 64; Vidal, op. cit. Note 1.

46

Der Trend der Treibstoffeffizienz in der amerikanischen Landwirtschaft lässt sich sehr gut daran erkennen, dass die Anzahl der Gallonen Benzin, die zur Produktion einer Tonne Getreide benötigt werden, von 33 Gallonen 1973 auf 13 im Jahr 2002 gesunken ist — ein beeindruckender Rückgang von 59 Prozent.17)

Eine Ursache dieser Entwicklung war sicher, dass man auf zwei Fünfteln des amerikanischen Ackerlandes zur minimalen Bodenkultivierung bis hin zu Methoden, bei denen der Boden praktisch gar nicht mehr bearbeitet wurde, übergegangen ist. Die letztgenannten Methoden kommen inzwischen auf etwa 95 Millionen Hektar Land weltweit zur Anwendung, der größte Teil davon befindet sich in den USA, Brasilien, Argentinien und Kanada. Die USA sind mit 25 Millionen Hektar Anbaufläche, die nur minimal oder gar nicht kultiviert wird, führend, dicht gefolgt von Brasilien.18)

Während die Verwendung von Benzin und Dieselkraftstoffen in der amerikanischen Landwirtschaft zurückgegangen ist, steigt er in vielen Entwicklungsländern nach dem Übergang von Zugtieren zu Traktoren weiter an. Noch vor einer Generation wurden Ackerflächen in China größtenteils mit Hilfe von Zugtieren bearbeitet, heute dagegen wird vielfach mit Traktoren gepflügt.19)

20 Prozent des Energieverbrauchs amerikanischer Farmen entfällt auf Düngemittel, weltweit könnte die Zahl durchaus höher sein. Im Durchschnitt wird zur Produktion von 13 Tonnen Getreide eine Tonne Dünger benötigt. Doch die Zahlen schwanken je nach Land beträchtlich. In China werden mit Hilfe einer Tonne Düngemittels 9 Tonnen Getreide produziert, in Indien 11 Tonnen und in den Vereinigten Staaten 18 Tonnen.20)

16) Danielle Murray, "Oil and Food: A Rising Securiry Challenge," Eco-Economy Update (Washington, DC: Earth Policy Institute, 9. Mai 2005). S. 2 und Datenblätter; Daten zur Bewässerung entstammen: U.S. Department of Agriculture (USDA), "Kapitel 5: Energy Use in Agriculture," U.S. Agriculture and Forestry Greenhouse Gas Inventory: 1990-2001. Technical Bulletin Nr. 1907 (Washington, DC: Global Change Program Office, Office of the Chief Economist, 2004). S. 94.

17) James Duffield. USDA, E-Mail an Danielle Murray, Earth Policy Institute, 31. März 2005: USDA, Production, Supply & Distribution, elektronische Datenbank, auf www.fas.usda. gov/psd, Update 13. September 2005.

18) Conservation Technology Information Center (CTIC). "Conservation Tillage and Other Tillage Types in the United States—1990-2004," 2004 National Crop Rcsidue ManagementSurvey (West Lafayette, IN: Purdue University, 2004); CTIC, "Top Ten Benefirs of Conservation Tillage," auf www.ctic.purdue.edu/Core4/CT/CTSurvey/10Benefits. html, Ansicht am 27. Juli 2005; Rolf Derpsch, "Extern of No-Tillage Adoption World-wide,'' Präsentation für III World Congress on Conservation Agriculture, Nairobi, Kenia, 3.-7. Oktober 2005, E-Mail an Danielle Murray, Earth Policy Institute, 9. August 2005.

19) Duffield, op. cit. Note 17: Informationen übet den Einsatz von Iraktoren und Zugtieren aus: U.N. Food and Agriculture Organization (FAO), FAOSTAT Statistics Database, auf apps.fao.org, Update 4. April 2005.

47

Die Düngemitteleffizienz ist in den USA höher, weil amerikanische Farmer ihre Böden regelmäßig untersuchen und den Nährstoffbedarf der Pflanzen genau bestimmen lassen. Außerdem sind die USA der weltweit größte Produzent von Sojabohnen, einer Hülsenfrucht, die Stickstoff im Boden bindet. Sojabohnen, die neben Mais die größte Anbaufläche in den Vereinigten Staaten haben, werden üblicherweise im Wechsel mit Mais und in geringerem Maße Winterweizen angebaut. Da Mais einen enorm hohen Stickstoffbedarf hat, trägt der zweijährliche Wechselrhythmus mit Sojabohnen dazu bei, den Bedarf an Stickstoffdüngern deutlich zu reduzieren.21)

Die Urbanisierung lässt den Düngerbedarf wieder steigen. Da immer mehr Menschen vom Land in die Stadt ziehen, wird es zunehmend schwieriger, die Nährstoffe aus dem menschlichen Abfall wieder dem Boden zuzuführen. Außerdem sind dank des internationalen Handels mit Lebensmitteln Produzenten und Verbraucher mitunter Tausende Kilometer voneinander entfernt, wodurch der Nährstoffzyklus weiter unterbrochen wird. So exportieren die Vereinigten Staaten jährlich etwa 80 Millionen Tonnen Getreide — Getreide, das große Mengen grundlegender Pflanzennährstoffe wie Stickstoff, Phosphor und Kalium enthält. Ein fortdauernder Export dieser Nährstoffe würde dazu führen, dass die amerikanischen Ackerflächen nach und nach ihre Fruchtbarkeit verlören, wenn die Nährstoffe nicht in chemischer Form wieder zugeführt würden.22)

Die industrialisierte Landwirtschaft trägt ebenso wie die Städte dazu bei, Produzenten und Verbraucher weiter voneinander zu entfernen und erschwert ebenfalls die Rückführung von Nährstoffen. Tatsächlich werden die in tierischen Exkrementen enthaltenen Nährstoffe, die normalerweise von Vorteil für die Bauern sind, in der industrialisierten Landwirtschaft zur Belastung. Ihre Entsorgung ist oft mit hohen Kosten verbunden. Wenn Öl — und damit Düngemittel — weiterhin teurer wird, könnte die momentan sehr wirtschaftliche Massentierhaltung bald weitaus weniger attraktiv werden.

20) Informationen zum Energieverbrauch im Düngemittelbereich aas: Duffield, op. cit. Note 17; DOE, EIA, Annual Energy Outlook 2003 {Washington, DC: 2004): John Miranowski, ''Energy Demand and Capacity to Adjust in U.S. Agriculrura! Production," Präsentation auf dem Agricultural Out look Forum 2005, Arlington, VA, 24. Februar 2005; Verhältnis Getreideproduktion zu eingesetztem Dünger aus: USDA, op. cit. Note 17; Patrick Hefter, Short Tenn Pwspects for World Agriadture and Fertilizer Demand 2003104-2004105 (Paris: International Fertilizer Industry Association (IFA), 2005); IFA Secretatiat and IFA Fertilizer Demand Working Group, Fertilizer Consumption Report (Brüssel: 2001).

21) Daten zur Produktion von Getreide in den USA aus: USDA, op. cit. Note 17.

22) Brian Haiweil, Bat Here (New York: W.W Norton & Company, 2004), S. 29; USDA, op. cit. Note 17.

48

Auch die Bewässerungsanlagen, ebenfalls große Energieverbraucher, verbrauchen weltweit immer mehr Energie. In den Vereinigten Staaten entfallen beinahe 19 Prozent des Energieverbrauchs in der Landwirtschaft auf Wasserpumpen. In den beiden anderen großen Lebensmittelproduzenten China und Indien liegt die Zahl zweifellos noch höher, da Bewässerung in diesen Ländern weitaus wichtiger ist.23)

Seit 1950 haben sich die zu bewässernden Flächen weltweit verdreifacht, die Hektarzahl ist von 94 Millionen auf 277 Millionen im Jahr 2002 angestiegen. Zusätzlich hat der Übergang von den im vorletzten Quartal des vergangenen Jahrhunderts vorherrschenden großen Dämmen mit Kanalsystemen, die durch die Schwerkraft befüllt wurden, hin zu Bohrbrunnen, die unterirdische Wasserreservoirs anzapfen, den Kraftstoffverbrauch der Bewässerungssysteme weiter ansteigen lassen.24)

Einige Trends, wie der Übergang zu Methoden minimaler Bodenkultivierung, führen dazu, dass in der Landwirtschaft weniger Erdöl verbraucht wird, doch durch den steigenden Bedarf an Düngemitteln, die Ausbreitung der mechanisierten Landwirtschaft und das Absinken der Wasserspiegel wird die Lebensmittelproduktion wieder stärker abhängig vom Öl. Dies ist eine Erklärung dafür, dass Bauern sich stärker an der Produktion von Biotreibstoffen beteiligen, sowohl beim Ethanol, das das Benzin ersetzen soll, als auch bei Biodiesel, das den herkömmlichen Dieselkraftstoff ersetzen soll.

Obwohl sich allgemein die Aufmerksamkeit stark auf den Energieverbrauch in der Landwirtschaft konzentriert, macht dieser in den Vereinigten Staaten nur etwa ein Fünftel des gesamten Energieverbrauchs innerhalb des Lebensmittelbereiches aus. Tatsächlich hat meine Kollegin Danielle Murray festgestellt, dass die amerikanische Lebensmittelwirtschaft ebensoviel Energie verbraucht, wie die gesamte französische Wirtschaft zusammengenommen.25)

23) Zusammengestellt durch das Earti Policy Institute aus: Duffield, op. cit. Note 17; DOE, E1A, op. cit. Note 20; USDA, National Agricultural Statistics Service, "Table 20: Energy Expenses for On-Farm Pumping of Irrigation Water by Water Source and Type of Energy: -003 and 1998," 2003 Farm & Ranch Irrigation Survey, Census of Agriculture (Washington, DC: 2004); Daten zur Bewässerung und Landnutzung aus: FAO, op. cit. Note 19.

24) Daten für 1950 aus: Sandra Postel, "Water for Food Production: Will There Be Enough m 2025?" BioScience, August 1998; Daten zur Bewässerung und Landnutzung aus: FAO, °P- cit. Note 19; Mark Rosengrant, Ximing Cai und Sarah Cline, World Water and Food to 2025: Dealing with Scarcity (Washington, DC und Battaramulla, Sri Lanka: International Food Policy Research Institute and International Warer Management Institute, 2002). S. 155.

49

14 Prozent der Energie, die im Lebensmittelsektor für den Transport der Waren vom Produzenten zum Konsumenten verbraucht werden, entsprechen etwa zwei Dritteln der Energie, die zur Produktion der Lebensmittel benötigt wird. Geschätzte 16 Prozent des Energieverbrauchs innerhalb des Lebensmittelsektors entfallen auf die Verarbeitung — also die Konservierung, Frostung und Trocknung von allen Arten von Lebensmitteln, von gefrorenem Orangensaftkonzentrat bis hin zu Dosenerbsen.26)

Grundnahrungsmittel wie Weizen sind traditionell per Schiff über große Distanzen transportiert worden, traditionell von den Vereinigten Staaten nach Europa. Neu dagegen ist der Transport von frischem Obst und Gemüse über große Strecken per Flugzeug. Es gibt nur wenige wirtschaftliche Aktivitäten, die mehr Energie verbrauchen.27)

Die Distanz, die die Lebensmittel vom Produzenten bis hin zum Verbraucher zurücklegen — sogenannte „food miles" oder Lebensmittelmeilen — ist dank des billigen Erdöls zunehmend größer geworden. Zu den längsten Transporten gehören Flüge, die während der Winterzeit in der nördlichen Hemisphäre Frischwaren dorthin transportieren; Blaubeeren zum Beispiel, die von Neuseeland nach Großbritannien gebracht werden. Im Winter kommen die frischen Weintrauben in meinem Supermarkt mitten in Washington, DC. meist per Flugzeug aus Chile und haben somit schon über 8.000 Kilometer zurückgelegt. Bisweilen kommen sie auch aus Südafrika, in diesem Falle beträgt die Distanz zwischen dem Weinstock und meinem Eßtisch bereits über 12.000 Kilometer — fast ein Drittel des Erdumfangs.28

Einer der häufigsten Langstreckentransporte ist der von Frischwaren aus Kalifornien an die dicht besiedelte amerikanische Ostküste, wobei der größte Teil dieser Frischwaren in Kühlwagen transportiert wird. In einer Einschätzung der Zukunftsaussichten dieser Langstreckentransporte bemerkte ein Ölanalyst, die Tage der Caesar-Salate, die vor ihrem Verzehr bereits fast 5.000 Kilometer weit transportiert worden sind, könnten gezählt sein.29

25) Murray, op. cir. Note 16.

26) Ebenda, S. 3; M. Heller und G. Keoleian, Lifi-Cycle Based Stistainability lndicators for Assessment of the U.S. Food System (Ann Arbor, MI: Center for Sustainable Systems, Univcrsity of Michigan, 2000), S. 42.

27) Haiweil, op. cit. Note 22, S. 37; Stacy Davis und Susan Diegel, "Chapter 2: Energy, "Transportation Energy Data Book: 24th Edition (Washington, DC: DOE, Energy Efficiency and Renewable Energy, 2004), S. 2-17: DOE, EIA, "Chapter 5: Transportation SectorJ Measming Energy Ejficiency in the United States Economr. A Beginning (Washington, DC: 1995), S. 31; U.S. Department of Transportation, Bureau of Transportation Statistics (BTS), Ereigbt Shipments in Ameriea (Washington, DC: 2004), S. 9—10: Andy Jones. Eating CHI—Food in a Changing Climate (London: Sustain and Elm Farm Research Centre, 2001), S. 2 der Zusammenfassung.

50

Auch die Verpackung ist überraschend energieintensiv, auf sie entfallen immerhin sieben Prozent des gesamten Energieverbrauchs im Lebensmittelsektor. Es kommt nicht selten vor, dass die Energie, die zur Verpackung der Lebensmittel aufgewendet wird, die im Lebensmittel selbst enthaltene übersteigt. Am schlimmsten ist: Der Großteil der Verpackungen in modernen Supermärkten ist so konzipiert, dass sie nur einmal verwendet werden können und dann weggeworfen werden.30)

Das energieintensivste Segment in der Lebensmittelkette ist die Küche. Es wird weitaus mehr Energie verbraucht, um Lebensmittel kühl zu lagern und zuzubereiten, als zu ihrer Produktion notwendig war. Der Großverbraucher in Sachen Energie im Lebensmittelsektor ist der Kühlschrank in der Küche, nicht der Traktor auf der Farm.31

Während der Einsatz von Öl den Produktionsteil des Lebensmittelsektors dominiert, bestimmt die Elektrizität (die gewöhnlich aus Kohle und Erdgas gewonnen wird) den Verbrauchsteil. Das ölinten-sive moderne Lebensmittelsystem, das entstand, als das Erdöl noch billig zu haben war, wird in dieser Form in Folge höherer Energiepreise nicht überlebensfähig sein. Zu den wichtigsten Anpassungsmaßnahmen werden eine stärker lokalisierte Lebensmittelproduktion und eine Abwärtsbewegung innerhalb der Lebensmittelkette gehören, da die Verbraucher bei höheren Lebensmittelpreisen weniger der teuren tierischen Produkte kaufen werden.

28) Jones, op. cit. Note 27. S. 1—2 der Zusammenfassung Charlie Pye-Smith, "The Long Haul," Race to the Top Web site, www.racetothetop.org/ case/case4.htm (London: International Institute for Environment and Development, 25. Juli 2002).

29) BTS and U.S. Census Bureau, "Table 14. Shipment Characteristics by Three-Digit Commodity and Mode of Transportation: 2002," 2002 Commodity Flow Survey (Washington, DC: Dezember 2004); Jones, op. cit. Note 27; James Howard Kunstler, Autor von Geograph)1 of Nowhere, in The End of Suburbia: Ott Depletion and the Collapse of The American Dream, Dokumentarfilm (Toronto, ON: The Electric Wallpaper Co., 2004).

30) Heller und Keoleian, op. cit. Note 26, S. 42; Energiegehalt der Lebensmittel und Energieverbrauch zur Verpackung kalkuliert von Dalüelle Murray, Earth Policy Institute, Grundlage bildeten die Daten der USDA zu Nährwerten und Energiekosten für Verpackung von David Pimentel und Marcia Pimentel, Food, Energy and Society (Boulder, CO: University Press of Colorado, 1996), zitiert in Manuel Fuentes, "Alternative Energy Report,'' Oxford Brookcs University and the Millennium Debate, 1997; Leo Horrigan, Robert S. Lawrence und Polly Walker, "How Sustainable Agriculture Can Address the Environmental and Human Health Harms of Industrial Agriculture," Environmental Health Perspectives, Vol. 110, Nr. 5 (Mai 2002), S. 448.

31) Murray, op. cit. Note 16, S. 1, 3; Duffield, op. cit. Note 17; DOE, EIA, op. cit. Note 20; USDA, op. cit. Note 23: Miranowski, op. cit. Note 20, S. 11.

51

Der sinkende Weizen-Öl-Wechselkurs

Während wir uns auf die Menge an Erdöl konzentrieren, die benötigt wird, um die Lebensmittel zu produzieren, nimmt die Menge an Öl, die man für Lebensmittel kaufen kann, deutlich ab. Die Veränderungen im Bereich des Handels Öl gegen Weizen dauern an und sind dramatisch. Von 1953 bis 1970 waren die Preise für Weizen und Erdöl bemerkenswert stabil, ebenso wie das Verhältnis zwischen beiden. Zu jedem beliebigen Zeitpunkt innerhalb dieser 23 Jahre konnte auf dem Weltmarkt ein Scheffel Weizen gegen ein Barrel Öl eingetauscht werden. (Siehe Tabelle 2-1)32 Doch seit 1973 hat sich der relative Wert von Weizen und Öl drastisch verändert. Im Jahr 2005 benötigte man bereits 13 Scheffel Weizen, um ein Barrel Öl zu erhalten. Die beiden Länder, die von dieser drastischen Veränderung am stärksten betroffen sind, sind die größten Exporteure dieser Waren: die Vereinigten Staaten und Saudi-Arabien.33

Die Vereinigten Staaten, die sowohl der größte Importeur von Erdöl als auch der größte Exporteur von Getreide sind, zahlen einen hohen Preis für diese Verschiebung im Wechselkurs Weizen-Erdöl. Die Erhöhung auf das 13-Fache des Preises seit 1973 trägt massiv zum höchsten Handelsdefizit in der Geschichte der USA sowie zu einem Rekordhoch bei der Auslandsverschuldung bei. Im Gegensatz dazu profitiert Saudi-Arabien — der weltweit größte Exporteur von Erdöl und ein führender Importeur von Getreide — außerordentlich davon.34

Während der Wechselkurs Getreide-Erdöl zunehmend ungünstiger wurde, stiegen die Ölimporte der USA immer mehr an. In den frühen 70er Jahren, bevor die OPEC die Ölpreise anzog, konnten die USA die Kosten ihrer Erdölimporte größtenteils durch Getreideexporte abdecken. Im Jahr 2004 jedoch konnten mit den Getreideexporten nur noch 13 Prozent der riesigen Summe von 132 Milliarden Dollar für die Erdölimporte der USA bezahlt werden.35

32) Daten für Tabelle 2—1 zusammengestellt durch das Earth Policy Institute aus Daten von: Internationalen Währungsfond (IWF), International Financial Statistics, Online-Datenbank iis.apdi.net, Update September 2005; IWF, International Financial Statistics (Washington, DC: 2005).

33) IWF, Online-Datenbank, op. cit. Note 32; IWF International Financial Statistics, op. cit Note 32.

34) U.S. Census Bureau, "U.S. Trade in Goods and Services," auf www.census.gov/foreign-trade/statistics/historical/gands.pdf , Update 10.06.2005; IWF, Online-Datenbank, op, cit Note 32

35) Wert der Getreideexporte und Ölimporte von: U.S. Census Bureau. Foreign Trade Statistics. "US Imports of Grude Oil," auf www.census.gov/roreign-trade/statistics/ historical/petr.pdf. Ansicht am 29. Juli 2005; USDA, Foreign Agricultural Service (FAS), U.S. Trade Internet System, Online-Datenbank, aufww.fas.usda.gov/usti'ade, Update Juli 2005; Urproduktion und -verbrauch der USA von: BP, Statistical Review of World Energy 2005 (London: 2005).

52

Tabelle 2-1. Der Wechselkurs Weizen-Erdöl, 1950-2005

Jahr

Scheffel Weizen (Dollars)

Barrel Erdöl

(Dollars)Scheffel pro Barrel

(Verhältnis)1950

1.89

1.71

1

1955

1.81

2.11

1

1960

1.58

1.85

1

1965

1.62

1.79

1

1970

1.49

1.79

1

1975

4.06

11.45

3

1980

4.70

35.71

8

1985

3.70

27.37

7

1990

3.69

22.99

6

1995

4.82

17.20

4

2000

3.10

28.23

9

2005*

3.90

52.00

13

" Die Zahlen für 2005 sind Schätzungen des Autors und basieren auf den Daten Hir Januar bis August. Quelle: Siehe Fußnote 32.

Die erste große Veränderung im Verhältnis zwischen Weizen und Öl erfolgte, als die OPEC Ende 1973 die Erdölpreise verdreifachte. Zwischen 1974 und 1978 brauchte man etwa drei Scheffel Weizen, um ein Barrel Öl auf dem Weltmarkt zu kaufen. Nach der zweiten Preiserhöhung der OPEC, dank der der Ölpreis von 13 Dollar pro Barrel (1978) auf 30 Dollar (1980) anstieg, waren zum Kaufeines Barrels Öl bereits acht Scheffel Weizen nötig.36

Dieser steile Anstieg der Kaufkraft von Erdöl führte zu einer der abruptesten Vermögensverschiebung aller Zeiten, denn während die Staatskassen der Erdöl importierenden Länder sich nach und nach leerten, flossen die von Saudi-Arabien, Kuwait, dem Irak und dem Iran vor Dollars allmählich über.

36) Wert der Getreideexporte und Ölimporte von: U.S. Census Bureau, op. cit. Note 35; USDA, op. cit. Note 35; Ölproduktion und -verbrauch der USA von: BP, op. dt. Note 35.

53

Niemand kann genau sagen, wie sich der Wechselkurs Weizen-Erdöl in den nächsten Jahren entwickeln wird, doch da die Anzahl der Autokraftstoff produzierenden Ethanoldestillerien auf Getreidebasis stetig zunimmt, könnte sich der Wechselkurs dank der Rentabilität der Umwandlung von Getreide in Kraftstoff wieder stabilisieren. Die Vereinigten Staaten drängen Saudi-Arabien zu einer Erhöhung der Erdölproduktion, doch die Lösung besteht nicht darin, die Saudis mehr Öl produzieren zu lassen, selbst wenn das möglich wäre, sondern in einem geringeren Ölverbrauch der Vereinigten Staaten. Wenn die USA hier keine Führungsrolle übernehmen, wird Saudi-Arabien auch weiterhin nicht nur den Wechselkurs zwischen Weizen und Öl bestimmen, sondern auch die Benzinpreise in den USA.

Lebensmittel und Kraftstoff im Konkurrenzkampf um das Land

Historisch betrachtet haben Bauern stets Lebensmittel, Futtermittel und Textilien hergestellt. Heute nun beginnen sie, auch Kraftstoffe zu produzieren. Da praktisch alles, was wir essen, inzwischen in einen Autokraftstoff umgewandelt werden kann, stützt der hohe Ölpreis langsam den Kurs der landwirtschaftlichen Produkte. Er bestimmt den Lebensmittelpreis mit. Inzwischen gibt es immer zwei Gruppen von Käufern auf dem Rohstoffmarkt: eine vertritt die lebensmittelverarbeitende Industrie, die andere die Biokraftstoffhersteller. Jetzt, da Tankstellen und Supermärkte um die gleichen Rohstoffe konkurrieren, verschwimmt die Grenze zwischen Lebensmitteln und Kraftstoffen zusehends.

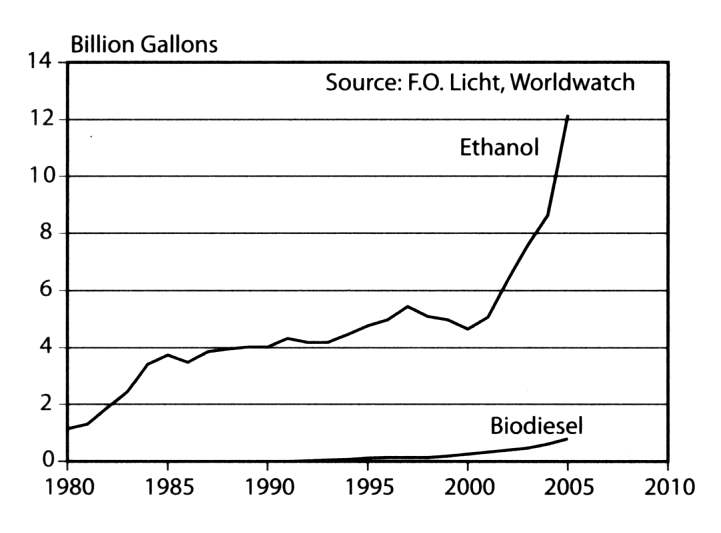

Nachdem sie durch die Ölpreisschocks in den 70er Jahren in Gang gekommen war, stieg die Produktion von Biokraftstoffen — vor allem Ethanol aus brasilianischem Zuckerrohr und amerikanischem Mais — mehrere Jahre lang rapide an, stagnierte dann aber in den 90er Jahren. Nach dem Jahr 2000, als die Ölpreise wieder stark anstiegen, erhielt sie wieder Auftrieb. (Siehe Abb. 2-1) Inzwischen begann man in Europa, hauptsächlich unter Führung von Frankreich und Deutschland, Biodiesel aus Ölsamen herzustellen.37)

54

2005 entsprach die Produktion von Biokraftstoffen fast zwei Prozent des weltweiten Benzinverbrauchs. Zwischen 2000 und 2005 stieg die Ethanolproduktion weltweit von 4,6 Milliarden auf 12,2 Milliarden Gallonen an. Die Produktion von Biodiesel stieg von mageren 251 Millionen Gallonen 2000 auf geschätzte 790 Millionen Gallonen 2005 an und hat sich damit mehr als verdreifacht.38)

Abb. 2-1

Regierungsvertreter unterstützen die Produktion von Biokraftstoffen, weil sie sich Sorgen über den Klimawandel und eine mögliche Minderung des Flusses von Importöl machen. Da durch den Wechsel von Benzin zu Biokraftstoffen die Kohlenstoffemissionen gesenkt werden, sehen die Regierungen darin eine Möglichkeit, ihre Reduktionsziele zu erreichen. Außerdem haben Biokraftstoffe auch eine hohe Attraktivität für die Binnenwirtschaft, unter anderem weil vor Ort produzierte Kraftstoffe neue Arbeitsplätze schaffen und das Geld innerhalb des Landes bleibt.

37) Abb. 2-1 zusammengestellt vom Earth Policy Institute mit Daten aus: F.O. Licht, Too Much Too Soon?—World Ethanol Production to Break Another Record in 2005," World Ethanol and Biofiteis Report, Vol. 3, Nr. 20 (21. Juni 2005), S. 429-35, und aus historischen Daten von Molly Aeck, "Biofuel Use Growing Rapidly," in Worldwatch Institute, Vital Signs 2005 (New York: W.W. Norton & Company, 2005), S. 38-39; Schätzungen der Biodieselproduktion für 2004-05 basieren auf vorläufigen Daten aus: F.O. Licht, op. cit. diese Note, es wurde davon ausgegangen, dass ein jährliches Wachstum von 30 Prozent erhalten bleibt.: USDA, FAS, Production Estimates and Crop Assessment Division, EU: Biodiesel Industry Expanding Use ofOilseeds (Washington, DG 2003).

38) F.O. Licht, op. cit. Note 37; Aeck, op. cit. Note 37: Schärzungen der Biodieselproduktion für 2004-05 basieren auf vorläufigen Daten aus: F.O. Licht, op. cit. Note 37, es wurde davon ausgegangen, dass ein jährliches Wachstum von 30 Prozent erhalten bleibt.

55

In Brasilien werden aus Zuckerrohr jährlich etwa vier Milliarden Gallonen Ethanol hergestellt, mit denen 40 Prozent des Treibstoffbedarfs für Automobile gedeckt werden. In den Vereinigten Staaten wird Ethanol aus Mais hergestellt. Hier produzierte man im Jahr 2004 3,4 Milliarden Gallonen, mit denen aber nicht einmal zwei Prozent des Treibstoffbedarfs der riesigen Automobilflotte gedeckt werden konnten. Laut Vorhersagen wird die Ethanolproduktion in den Vereinigten Staaten im Jahr 2005 die von Brasilien - zumindest zeitweise - übersteigen.39 An dritter Stelle steht Europa, wobei hier der Löwenanteil auf Frankreich, Großbritannien und Spanien entfällt. In den europäischen Destillerien werden meist Zuckerrüben, Weizen und Gerste zur Ethanolherstellung verwendet.40

Das Interesse an Biokraftstoffen ist seit der Ölpreiserhöhung auf 40 Dollar pro Barrel Mitte 2004 stark gestiegen. Brasilien, der weltweit größte Zuckerrohrproduzent, entwickelt sich auch zum führenden Produzenten von Kraftstoffen aus Agrarprodukten. 2004 wurde die Hälfte der Zuckerrohrernte zur Herstellung von Zucker verwendet, die andere Hälfte zur Herstellung von Ethanol. Die Ausweitung der Anbaufläche für Zuckerrohr von 5,3 Millionen Hektar 2005 auf etwa acht Millionen Hektar würde für Brasilien die Möglichkeit eröffnen, innerhalb weniger Jahre im Bereich des Autokraftstoffs zum Selbstversorger zu werden, gleichzeitig aber auch die Zuckerproduktion und den Export aufrechtzuerhalten.41

Obwohl die Subventionen für Ethanol in Brasilien bereits ausgelaufen sind, hatte der private Sektor bis Mitte 2005 5,1 Milliarden Dollar an Investitionen für Zuckermühlen und Destillerien für die nächsten fünf Jahre bereitgestellt. In Brasilien denkt man bereits an die Zukunft des bisher noch bescheidenen Exports von Ethanol und verhandelt bereits über Lieferverträge für Ethanol mit Japan und China. Bei Produktionskosten von 60 Cent pro Gallone Ethanol befindet sich Brasilien gegenüber dem 60 Dollar pro Barrel teuren Erdöl in einer starken Wettbewerbsposition.42

39) Anm. d. Übers.: Die Vorhersage hat sich inzwischen bestätigt - siehe F. O. Licht, „Ethanol: World Production, by Country," Tabelle, World Ethanol and Biofuels Report, Vol. 4, Nr. 17 (9. Mai 2006), S. 395

40) Maria Dickerson, "Homegrown Fuel Supply Helps Brazil Breathe Easy,' Los Angeles Times, 15. Juni 2005: Renewable Fuels Association, Homegrown Homeland for the Ethanol Indmtry Outlook2005 (Washington, DC: 2005). S. 2. 14-15; Benzinverbrauch von BP, op. cit. Note 35, S. 12; EO. Licht, op. cit. Note 37: Karin Bendz, EU-25—Oilseeds and Products— Biofuels Situation in the European Union—2005 (Washington, DC: USDA, FAS, 2005), S. 6.

41) DOE, EIA, op. cit. Note 1; Jim Landers, "Ethanols Sweet Alliire," Dallas Moming News, 10. Juni 2005; Sergio Barros, Brazil—Sugar—Annual Report—2005. GA1NReport BR5008 (Washington. DC: USDA, FAS, 2005)', S. 6; USDA, Brazilkn Sugar (Washington, DC: Oktober 2003), S. 1 ;Todd Benson, "In Brazil, Sugar Cane Growers Become Fuel Fanners," New York Times, 24. Mai 2005; Zuckerrohrproduktion in Brasilien und Landbedarf geschätzt vom by Earth Policy Institute anhand einer Präsentation der Säo Paulo Sugar Cane Agroindustry Union, "Brazil as a Strategie Supplier of Fuel Ethanol,", Säo Paulo, Brasilien, Januar 2005.

56

Die Ethanolproduktion in den USA, die fast ausschließlich auf Mais basiert, profitiert noch von Subventionen der Regierung von 51 Cent pro Gallone. Amerikanisches Ethanol, das aus drei Scheffeln Mais gewonnen wird, kostet etwa 1,40 Dollar pro Gallone, mehr als doppelt soviel wie das brasilianische Ethanol auf Zuckerrohrbasis. Es dauerte zwar etwa zehn Jahre um die Destillationskapazitäten für eine Milliarde Gallonen Ethanol in den USA aufzubauen, weitere zehn Jahre für zwei Milliarden, doch die Kapazitäten für die dritte wurden innerhalb von zwei Jahren geschaffen. Es ist wahrscheinlich, dass die für eine vierte Milliarde in noch kürzerer Zeit entstehen werden. Neben den Firmen investieren auch amerikanische Farmerverbände verstärkt in die Ethanoldestillerien.43

Indien, der weltweit zweitgrößte Zuckerrohrproduzent, verfügt über zehn funktionierende Ethanolanlagen. Man geht davon aus, dass bis Ende 2005 20 weitere ihre Arbeit aufnehmen werden. Es wird erwartet, dass China bis Ende 2005 vier Anlagen fertigstellen wird, die hauptsächlich aus Mais und Weizen bis zu 360 Millionen Gallonen zusätzlichen Ethanoltreibstoffs produzieren werden.44 Weitere „Hot Spots" in Bezug auf Biokraftstoffe sind Kolumbien und die zentralasiatischen Länder. Kolumbien hat einen Blitzstart hingelegt und von August 2005 an bis zum Ende des Jahres jeden Monat eine neue Ethanoldestillerie eröffnet. Die Herausforderung hierbei besteht darin, das Wachstum der Destillerieneubauten mit einem Wachstum der Anbauflächen für Zuckerrohr zu koordinieren.45

42) USDA, Brazilian Sugar, op. cit. Note 40, S. 4; Benson, op. cit. Note 40; Emma Ross-Thomas, ''Brazil Ethanol Industry Sees Japan Move in 2 Years," Reuters, 19. Mai 2005; Steve Thompson, "Great Expectations: Ethanol Is Hot, But What Is The Long-Term Outlook For Biofuel?" Rural Coopemtives (USDA), Vol. 71, Nr. 3 Üu«-August 2004).

43) Dan Morgan, "Brazil's Biofuel Strategy Pays Oft as Gas Prices Soar," Washington Post, 18.06.2005; Otto Doering. "U.S. Ethanol Policy: Is 1t the Best Energy Alternative?'' Cnrrent Agrieulture, Food and Resource Issues, Nro. 5, 2004. S. 204-05; Steve Raabe, "Drivers' Increasing Demand for Lower-cost Ethanol is Behind Plans forThree Plauts on the Eastern Plains—Pill 'er Up on Com," Denver Post, 19.07.2005; Suzy Fräser Dominy, "The Onward März of Ethanol," World Grain, 1.06.2005: Renewable Fuels Association, op. cit. Note 39, S. 8-9.

44) Christoph Berg, World Fuel Ethanol Analysis and Outlook (Ratzeburg, Deutschland: F.O. Licht, April 2004); F.O. Licht, op. cit. Note 37.

57

Im Bereich Biokraftstoffe für Dieselmotoren ist Europa führend. In Deutschland wurden 2004 326 Millionen Gallonen Biodiesel produziert, mit denen drei Prozent des Dieseltreibstofifbedarfs gedeckt werden konnten. Der Kraftstoff wird fast ausschließlich aus Raps hergestellt (gleichzeitig die wichtigste Quelle für Speiseöl in Europa) und man plant, die Produktion in den nächsten Jahren um die Hälfte zu erhöhen.46

In Frankreich wurden 2004 insgesamt 150 Millionen Gallonen Biodiesel hergestellt, bis 2007 soll die Produktion verdoppelt werden. Ebenso wie in Deutschland wird auch in Frankreich Raps als Basis verwendet. In beiden Ländern hat die Biodieselproduktion durch das Bestreben der Europäischen Union Auftrieb erhalten, bis 2010 5,75 Prozent des Bedarfs an Autokraftstoffen durch Biokraftstoffe decken zu können. In Europa sind Biokraftstoffe von den hohen Steuern, die auf Benzin und Diesel gezahlt werden müssen, befreit.47

Die USA sind in Bezug auf Biodiesel ein Spätstarter, doch seit der Entscheidung von 2003 über eine Förderung von einem Dollar pro Gallone, die im Januar 2005 in Kraft trat, ist die Biodieselproduktion rapide gestiegen. In Iowa, einer Hochburg der Sojabohnenproduktion und des Enthusiasmus für Treibstoff auf Sojabasis, gibt es inzwischen drei Biodieselanlagen, eine weitere befindet sich im Bau und fünf weitere sind in Planung. Vertreter des Bundesstaates gehen davon aus, dass in diesen Anlagen innerhalb der nächsten Jahre aus 200 der 500 Millionen Scheffel der jährlichen Ernte des Bundesstaates Öl extrahiert und 280 Millionen Gallonen Biodiesel produziert werden. Die vier Fünftel der Sojabohne, die nach der Extraktion des Öls übrigbleiben, bilden eine proteinreiche Futterergänzung für Tiere, die sogar noch wertvoller ist als das Öl selbst.48

45) F.O. Licht, op. cit. Note 37.

46) Bendz, op. cit. Note 39, S. 6; Sabine Lieberz, Germany—Oiheeds and Products—Biofueli in Germany—2004, GAIN Report GM4048 (Washington, DC: USDA, FAS. 2005), S. 4. 9.

47) "France Opens Second Phase of Biofuel Plan." Reuters, 20. Mai 2005; Bendz, op. cit. Nnote 39, S. 1, 6; Marie-Cecile Henard, France—Oibeeds and Products—Biodiesel Demand Boosts Rapeseed Production—200.5, GAIN Report FR5018 (Washington, DC: USDA, FAS, 2005), S. 3; Berg, op. cit. Note 43.

48) Matthew Wilde. "Soybean Farmers Could Reap Benefits from Biodiesel Industry's Rapid Growth," Knight Ridder, 18. Juli 2005; American Soybean Association. "Soybeans...The Miracle Crop," "U.S. Soybean Meal Production 1979-2004," und "U.S. Soybean Oüj Production 1979-2004," Soy Stats Online, Ausgabe von 2005. aufwww.soystats.com/2005.

58

Weitere Länder, die bereits Biodiesel produzieren oder es zumindest vorhaben, sind Malaysia, Indonesien und Brasilien. Malaysia und Indonesien, die größten Produzenten von Palmöl, würden wahrscheinlich ihre hochproduktiven Palmenplantagen als Rohstoffquelle nutzen. In Brasilien hat man ehrgeizige Pläne zur Aufstockung der Biodieselproduktion und würde dafür wahrscheinlich auch auf Palmöl setzen.49 Es gibt zwei wichtige Faktoren bei der Beurteilung von Nahrungsmitteln als Quelle für Biokraftstoffe: die Ausbeute an Biokraftstoff pro Acre50 und die Nettoenergieausbeute der Biokraftstoffe nach Abzug der für Produktion und Raffinerie benötigten Energie. Für Ethanol liegen die Höchstwerte der Ausbeute pro Acre bei 714 Gallonen aus Zuckerrüben in Frankreich und 662 Gallonen pro Acre aus Zuckerrohr in Brasilien. (Siehe Tabelle 2-2) Für US-Mais liegt der Wert bei 354 Gallonen pro Acre, etwa die Hälfte des Wertes für Zuckerrohr und -rüben.51

Bei der Biodieselproduktion halten die Palmenplantagen mit einer Ausbeute von 508 Gallonen pro Acre einen sicheren ersten Platz. Danach folgen Kokosöl mit 230 Gallonen pro Acre und Raps mit 102 Gallonen pro Acre. Aus Sojabohnen, die hauptsächlich wegen ihres hohen Proteingehaltes angebaut werden, lassen sich nur 56 Gallonen pro Acre gewinnen.52

49) "Brazü's Fledgling Biodiesel Industry Takes Off," Environment News Service, 29. April 2005;Raymond Höh, "Malaysia—Oilseeds and Products—Juni Update—2005," GAIN Report MY5027 (Washington, DC: USDA, FAS, 2005), S. 3; Chris Rittgers und Niniek S. Alam, "Indonesia—Oilseeds and Products—Annual—2005," GAIN Report ID5002 (Washington, DC: USDA, FAS, 2005), S. 4; Elizabeth Mello, "Brazil—Oilseeds and Products—Annual—2005," GAIN Report BR5613 (Washington, DC: USDA, FAS, 2005). S. 33; "Biofuels Take Off in Some Countries," Reuters, 9. Juni 2005; Dickerson, op. cit. Note 39.

50) Anm. d. Übers.: Ein Acre entspricht etwa 0,4 Hektar.

51) Tabelle 2-2 zusammengestellt vom Earth Policy Institute mit Hilfe von FAO, op. cit. Note 19. Update 14. Juli 2005; Manitoba Department of Energy, Science, and Technology, "Ethanol FAQ," Energy Development Initiative Website, wvv-w.gov.mb.ca/est/energy/ ethanol/ethanolfaq.html, Ansicht am 5. August 2005; Renewable Fuels Association, op. cit. Note 39; Nandini Nimbkar und Anil Rajvanshi, "Sweet Sorghum Ideal for Biofuel," Seed World, Vol. 14, Nr. 8 (November 2003); Borna S. Anga. "Investment Opportimities in the Up & Down Stream Sectors of the Nigerian Cassava Industry," Cassava Agro Industries Services, www.cbcglobelink.org; Ellen 1. Burnes et al., Ethanol in California: A Eeasibility Framework (Modesto, CA: Great Valley Center, 2004), S. 18; Berg, op. cit. Note 43; DOE, Biofuelsfrom Switchgrass: GreenerEnergy Pastures (Oak Ridge,TN: Oak Ridge National Laboratory, 1998); "Oil Yields and Characteristics," journey to Forever Web site, www. journeytoforever.org/biodieseLyield.html, Ansicht am 15. Juli 2005; Ausbeute für Sojabohnen: Schätzung des Autors.

52) Oil Yields and Characteristics." op. cit. Note 49; Ausbeute für Sojabohnen Schätzung des Autors.

59

Tabelle 2-2.

Ausbeute an Ethanol und Biodiesel

pro Acre Anbaufläche ausgewählter Nutzpflanzen

|

Brennstoff |

Nutzpflanze |

Brennstoff- |

|

Ethanol |

|

|

|

|

Zuckerrüben (Frankreich) |

714 |

|

|

Zuckerrohr (Brasilien) |

662 |

|

|

Maniok (Nigeria) |

410 |

|

|

Zuckerhirse (Indien) |

374 |

|

|

Mais (USA) |

354 |

|

|

Weizen (Frankreich) |

277 |

|

Biodiesel |

|

|

|

|

Ölpalme |

508 |

|

|

Kokospalme |

230 |

|

|

Raps |

102 |

|

|

Erdnuß |

90 |

|

|

Sonnenblume |

82 |

|

|

Sojabohne |

56 * |

* Schätzungen des Autors - Anmerkung: Die Ausbeute der Nutzpflanzen kann erheblich schwanken. Die hier angegebenen Ethanolausbeuten gelten für Regionen mit optimalen Anbaubedingungen, die Schätzungen für Biodiesel sind eher konservativ. Der Energiegehalt von Ethanol entspricht 67 Prozent des Energiegehalts von Benzin, während der von Biodiesel bei 90 Prozent des Energiegehalts von normalem Diesel liegt. Quelle: Siebe Fußnote 51.

Was nun die Nettoenergiewerte betrifft, so ist Ethanol aus brasilianischem Zuckerrohr mit einer Ausbeute von acht Energieeinheiten pro zur Zuckerrohrproduktion und Ethanoldestillierung eingesetzter Einheit eine Klasse für sich. Nachdem der Zuckersirup aus dem Zuckerrohr extrahiert ist, wird der faserige Rest, die sogenannte Bagasse, verbrannt und liefert dadurch die zur Destillation benötigte Hitze, so dass keine zusätzliche externe Energiequelle mehr benötigt wird.

60

So erklärt sich auch, wie Brasilien Ethanol auf Zuckerrohrbasis für nur 60 Cent pro Gallone produzieren kann.53 Das in Frankreich aus Zuckerrüben produzierte Ethanol kommt auf 1,9 Energieeinheiten pro eingesetzter Einheit. Von den drei derzeit wichtigsten Ausgangsstoffen für die Ethanolproduktion liegt der amerikanische Mais, bei dem für die Destillation zusätzliche Energie aus Erdgas gebraucht wird, mit nur 1,5 Energieeinheiten pro eingesetzter Einheit weit abgeschlagen auf dem dritten Platz.54)

Eine weitere vielversprechende Option in der Ethanolproduktion ist der Einsatz von Enzymen zur Aufspaltung zellulosehaltiger Materialien wie im Falle von Rutenhirse, einem schnell wachsenden, mehrjährigen Gras, oder schnell wachsender Bäume, wie Hybridpappeln. Derzeit wird in einer kleinen Testanlage in Kanada versuchsweise Ethanol aus Zellulose hergestellt. Sollte sich, wie einige Experten vermuten, Rutenhirse als wirtschaftliche Quelle für Ethanol erweisen, so wäre dies ein enormer Durchbruch, da es auch auf leicht erodierenden Böden angebaut werden kann oder auf Flächen, die aus anderen Gründen nicht als Anbauflächen für andere Nutzpflanzen geeignet sind. Auf dem stark von der Konkurrenz bestimmten Weltmarkt für Ethanol auf Nutzpflanzenbasis gehört die Zukunft klar dem Zuckerrohr und der Rutenhirse.55 Die Ethanolausbeute pro Acre wird für Rutenhirse mit 1.150 Gallonen noch weitaus höher geschätzt als die Ausbeute bei Zuckerrohr. Die Nettoenergieausbeute jedoch wird nur auf etwa vier Energieeinheiten geschätzt, zwar weitaus mehr als die 1,5 bei Mais, aber auch weitaus weniger als die acht für Zuckerrohr.56

Ungeachtet des potentiellen Nutzens von Zellulose werden bei der derzeit bestehenden oder geplanten Ethanolproduktion Nutzpflanzen wie Zuckerrohr, Zuckerrüben, Mais, Weizen und Gerste verwendet. In den Vereinigten Staaten beispielsweise wurden 2004 aus 32 Millionen Tonnen Mais 3,4 Milliarden Gallonen Ethanol produziert.

53) Bctg, op. cit. Note 43; Morgan, op. cit. Note 42; Benson, op. cit. Note 40; Thompson, op. cit. Note 41; F.O. Licht, zitiert in Alfred Szwarc, "Use of Bio-Fuels in Brazil," Präsentation auf In-Session Workshop on Mitigation, SBSTA 21 / COP 10, Buenos Aires; Ministry of Science and Technology, 9. Dezember 2004; Hosein Shapouri, James A. Duffieid und Michael Wang, The Energy Balance of Com Ethanol: An Update, Agricultural Economic Report Nr. 814 (Washington, DC: USDA, 2002). S. 9, 11.

54) Berg. op. cit. Note 43; Energiebalance für Ethanol auf Maisbasis Schätzung des Autors, basiert auf verschiedenen Quellen, darunter F.O. Licht, zitiert in Szwarc, op. cit. Note 51 und Shapouri, Duffieid und Wang, op. cit. Note 51.

55) Aeck, op. cit. Note 37, p. 38; DOE, op. cit. Note 49, S. 3; David Bransby, "Switchgrass Profile," DOE Feedstock Development Ptogram, Oak Ridge National Laboratorv Webseite, aut bioenergyornl.gov/ papers/misc/switchgrass-profile.html, Ansicht am 21. Juni 2005.

56) DOE, op. cit. Note 49, S. 2; Berg, op. cit. Note 43; R. Samson er al., The Use Of Switchgrass Biofuel Pellets as a Greenhoitse Gas Offset Strategy (Sainte Anne de Bellevue, PQ. Kanada: Resource Efficient Agricultural Production-Canada (REAP). 2000).

61

Obwohl das kaum zwölf Prozent der riesigen Maisernte der USA sind, wäre es doch ausreichend, um beim derzeitigen durchschnittlichen Getreideverbrauch weltweit 100 Millionen Menschen zu ernähren.57

Welche Auswirkungen auf Wirtschaft und Umwelt wird es in einer Welt, in der das Öl langsam knapp wird, haben, wenn sich die Landwirtschaft langsam zum Treibstoffproduzenten entwickelt? Angesichts des riesigen, praktisch unbegrenzten Marktes für Autokraftstoffe wird die Rolle der Landwirtschaft ganz sicher gestärkt werden. Tropische und subtropische Länder, die Palmöl oder Zuckerrohr produzieren, könnten dann einen Nutzen aus der Möglichkeit ziehen, ganzjährig anzubauen, wodurch sie auf dem Weltmarkt einen großen Wettbewerbsvorteil hätten. Effektiv wird der Erdölpreis dank der Ausdehnung der Biokraftstoffproduktion den Preis für landwirtschaftliche Produkte stützen. Wenn die Preise für Nutz- und Futterpflanzen niedrig und der Preis für Ol hoch ist, werden die Rohstoffe an die Biokraftstoffproduzenten gehen, so dass beispielsweise Pflanzenöl vom europäischen Markt entweder im Supermarkt oder an der Tankstelle landen könnte.

Das Risiko hierbei besteht darin, dass der wirtschaftliche Druck, im brasilianischen Cerrado und im Amazonasbecken Flächen für den Anbau von Zuckerrohr zu roden oder für Palmenplantagen in Ländern wie Indonesien und Malaysia, eine neue Bedrohung für die Artenvielfalt in Flora und Fauna darstellen könnte. Ohne staatliche Beschränkungen könnte der steigende Ölpreis schnell zur größten Bedrohung für die Artenvielfalt werden und dazu führen, dass die sechste große Welle des Artensterbens, die sich derzeit abzeichnet, tatsächlich Realität wird.

Doch bei Ölpreisen, die hoch genug sind, um massive Investitionen in den Anbau von Pflanzen zur Treibstoffherstellung zu stimulieren, wird die weltweite Farmindustrie - die jetzt schon stark zu kämpfen hat, um die 6,5 Milliarden Menschen weltweit zu ernähren — sich bald mit einer weitaus größeren Nachfrage konfrontiert sehen. Es wird viel über die Zukunftsaussichten für unsere Energie verschlingende Zivilisation des 21. Jahrhunderts aussagen, wie die Welt mit dieser neuen, unglaublich komplexen Situation umgehen wird.58)

57) Renewable Fuels Association, op. cit. Note 39, S. 2, 10; FAO und U.S. Bureau of the Census, zitiert in Brian Haiweil, "Grain Harvest and Hunger Both Grow," in Worldwatch Institute, op. cit. Note 37, S. 23; USDA, FAS, Grain: World'Markets undTrade (Washington, DC: Juli 2005), S. 8, 13.

58) Bevölkerungszahlen aus Vereinte Nationen, World Population Prospects: The 2004 Revision (New York: 2005).

62

Städte und Vororte nach dem <Peak Oil>

Die modernen Städte sind ein Produkt des Erdölzeitalters. Von den ersten Städten, die vor etwa 6.000 Jahren in Mesopotamien entstanden, bis etwa 1900 war die Urbanisierung ein langsamer kaum wahrnehmbarer Prozess. Zu Beginn des vergangenen Jahrhunderts gab es nur eines Handvoll Millionenstädte. Heute gibt es mehr als 400 derartige und 20 Megastädte mit mehr als zehn Millionen Einwohnern.59

Der Stoffwechsel der Städte hängt von der Konzentration riesiger Mengen Lebensmittel und Material sowie der anschließenden Entsorgung von Müll und menschlichen Abfällen ab. Die begrenzte Reichweite und Leistungsfähigkeit von Pferdewagen erschwerte die Entstehung großer Städte sehr. Dank der mit billigem Erdöl angetriebenen Lastwagen änderte sich dies grundlegend.

In Folge der zunehmenden Größe der Städte und der beginnenden Überlastung der nahegelegenen Mülldeponien muss der Müll über immer größere Strecken zu weiter entfernten Müllplätzen transportiert werden und dank der steigenden Ölpreise und der immer größeren Entfernung zwischen Städten und Mülldeponien steigen auch die Kosten für die Müllentsorgung immer weiter an. Es wird die Zeit kommen, da viele Wegwerfprodukte aus finanziellen Gründen nicht mehr hergestellt werden. Die Lebenskosten in den Städten werden höchstwahrscheinlich noch mehr steigen, wenn die Ölproduktion zurückgeht und die Ölpreise explodieren. Eine der interessantesten Fragen in diesem Zusammenhang lautet, ob sich die Urbanisierung nach dem „Peak Oil" weiter fortsetzt wird oder ob sich der Prozess möglicherweise umkehrt, weil die Menschen nach einem weniger stark vom Erdöl abhängigen Leben streben.

Der absehbare Rückgang der Ölproduktion wird die Städte hart treffen, doch die Vororte noch viel härter. Nicht nur, dass die Menschen, die in den schlecht geplanten Vororten leben, davon abhängig sind, alles zu „importieren", sie sind oft auch noch räumlich von ihren Arbeitsplätzen und Einkaufsmöglichkeiten isoliert — praktisch auf ein Auto angewiesen. Wenn man in einer Vorortsiedlung lebt, dann braucht man oft schon ein Auto, um Brot oder etwas Milch zu kaufen.

59) Population Reference Bureau, "Largest Urban Agglomerations, 1950, 2000, 2015," Human Population: Fundamentah of Growtb -Patterns ofWorld Urbanization (Washington, DC: 2005); U.M. Human Settlements Programme (UN-HABITAT), The State of the World's Cities 2004/2005: Globatization and Urban Culture (London: 2004), S. 24-25; Vereinte Nationen, World Urbanization Prospects, The 2003 Revision: Data Tables and Highlights (New York; 2004), S. 7; U.N. Department of Economic and Social Affairs, Population Division, Urban Agglomerations 2003, Schautafel (New York: März 2004).

63

Die Vororte haben eine Art Pendlerkultur entstehen lassen, wobei das tägliche Pendeln in den Vereinigten Staaten im Durchschnitt etwa eine Stunde in Anspruch nimmt. Während die europäischen Städte größtenteils schon voll ausgebildet waren, als das Auto erfunden wurde, wurden die Städte in den USA, die als Staat wesentlich jünger sind, stark vom Auto geprägt. Während die Geschwindigkeitsbegrenzungen innerhalb von Städten in Europa ziemlich klar festgelegt sind und die Europäer ihr ertragreiches Ackerland nur widerwillig in Bauland für Wohnsiedlungen umwandeln lassen, haben die Amerikaner auf Grund ihrer Grenzmentalität60 und da Ackerland lange Zeit als überschüssiges Gut angesehen wurde, diesbezüglich kaum Bedenken. Dieses unansehnliche, ästhetisch inkongruente Auswuchern von Vororten und Einkaufszentren außerhalb der Städte beschränkt sich aber nicht auf die Vereinigten Staaten, man findet es ebenso in Lateinamerika, Südostasien und zunehmend auch in China. Wenn man von Shanghai nach Peking fliegt, kann man gut sehen, wie die Gebäude, darunter sowohl Wohnhäuser als auch Fabriken, entlang der neuen Straßen und Autobahnen wuchern. Dies steht in scharfem Gegensatz zu den kompakten Dörfern, die Jahrtausende lang das Bild Chinas in Bezug auf die Nutzung von Land als Wohnfläche prägten.

Einkaufszentren und große Discountläden, deren Prototyp in der allgemeinen Wahrnehmung sicherlich Wal-Mart ist, wurden durch das künstlich billig gehaltene Öl subventioniert. Durch die hohen Ölpreise isoliert, könnten sich Vororte bald als wirtschaftlich und ökologisch nicht tragbar erweisen. Thomas Wheeler, Herausgeber des Alternative Press Review: „Wenn sich die weltweite Ölkrise zuspitzt und der Wert der Häuser in den Vororten ins Bodenlose fällt, wird es letztlich ein großes Gedrängel geben, weil jeder aus den Vororten raus will." 61)

60) Amn. d. Übers.: Der Begriff bezieht sich auf die Zeit der Kolonialisierung Amerikas, als die Siedler nach und nach immer weiter nach Westen vordrangen. Der Grundgedanke hier ist: Wenn in dem erschlossenen Gebiet zu wenig Platz ist, erschließe neuen Lebensratim.

61) Thomas Wheeler, "It's the End of che World as We Know It: A Review of The End of Suburbia-—Oil Depletion and the Coliapse of the American Dream," Alternative Press Review, 28. Juli 2004.

64

Die Welt nach dem Zenit der Ölproduktion

Der <Peak Oil> wird immer als der Punkt beschrieben, ab dem die Ölproduktion nicht weiter ansteigt, sondern langsam und unaufhaltsam zu sinken beginnt. Angesichts der rapide ansteigenden Nachfrage bedeutet dies einen Anstieg der Ölpreise. Doch selbst wenn das Wachstum der Ölproduktion sich nur verlangsamte oder gleichbliebe, so würde die daraus resultierende Verknappung des Angebots die Ölpreise trotzdem in die Höhe treiben, wenn auch weniger schnell. Nur wenige Länder planen eine Reduzierung ihres Ölverbrauchs. Tatsächlich zeigen die Prognosen sowohl der Internationalen Energiebehörde (IEA) als auch des amerikanischen Energieministeriums (DOE), dass der weltweite Erdölverbrauch von derzeit etwa 84 Millionen Barrel pro Tag bis 2030 auf 120 Millionen Barrel pro Tag ansteigen wird. Laut dieser Analysen wird der Verbrauch in einzelnen Ländern in den nächsten 20 Jahren im Durchschnitt um etwa die Hälfte steigen.

Wie kamen diese Institutionen zu diesen „rosigen" Aussichten? Sind sich denn viele Analysten und Führungspersönlichkeiten — um einmal mehr Thomas Wheeler zu zitieren — "des blinkenden roten Lämpchens an der Benzinuhr der Welt nicht bewusst"?62 Obwohl der „Peak Oil" kurz bevor stehen könnte, rechnen viele Länder für die nächsten Jahrzehnte mit einem weitaus höheren Ölverbrauch als bisher. Tatsächlich bauen sie Autowerke, Straßen, Autobahnen, Parkplätze und Vorortsiedlungen, als würde das billige Erdöl ewig sprudeln. Es werden neue Flugzeuge ausgeliefert, weil man davon ausgeht, dass der Personen- und Frachtverkehr in der Luftfahrt unbegrenzt ausgeweitet werden kann. Doch in einer Welt, in der die Erdölproduktion sinkt, kann kein Land zusätzliches Öl verbrauchen, ohne dass es auf Kosten anderer geht.63

Einige Teile der Weltwirtschaft, darunter die Automobil-, die Lebensmittel- und die Flugzeugindustrie, werden stärker betroffen sein als andere, ganz einfach weil sie mehr Erdöl benötigen. Schon bevor der Olpreis Mitte 2004 zu steigen begann, waren die Spannungen innerhalb der amerikanischen Automobilindustrie deutlich sichtbar. Heute sehen General Motors und Ford, die beide auf den Verkauf ihrer Benzin schluckenden Geländewagen angewiesen sind, wie Standard & Poors64 die Beurteilung ihrer Kreditwürdigkeit zurückgestuft hat und damit ihre Firmenanleihen zu sogenannten Schrottanleihen oder Junk Bonds gemacht hat. Im Juni 2005 ließ General Motors verlauten, man plane, die Zahl der bei GM in den USA Beschäftigten von damals 110.000 bis 2007 um 25.000 zu senken.65

62) Jad Mouawad, "Production Trends Point Co Reliance on Imported Oil," New York Times, 3. Januar 2005; Ball, op. cir. Note 2; Vidal, op. cit. Note 1; Klare, op. cit. Note 7.

63) BTS, "Table 1—12: U.S. Sales or Deliveries of New Aircraft, Vehicles, Vessels, and Other Conveyances," National Transportation Statistics 2005 (Washington, DC: 2005).

64) Anm. d. Übers.: Standard&Poors ist einer der weltweit führenden Anbieter unabhängiger investmentdaten, Analysen, etc.

65

Auch wenn in der Regel die durch die steigenden Ölpreise in Schwierigkeiten geratenen Automobilhersteller in den Schlagzeilen erscheinen, so werden die daran angeschlossenen Industriezweige, wie die Hersteller von Ersatzteilen und Autoreifen, doch nicht verschont bleiben. Der Lebensmittelsektor wird gleich auf zwei Arten betroffen sein: Einerseits werden Lebensmittel teurer werden, weil die höheren Ölpreise die Produktionskosten in die Höhe treiben werden und andererseits werden sich dank der höheren Ölpreise die Ernährungsgewohnheiten verändern, weil sich die Menschen in der Lebensmittelkette nach unten orientieren und mehr regionale und saisongebundene Lebensmittel konsumieren werden. Damit wird die Ernährung sich stärker lokal und saisonal orientieren.

Gleichzeitig werden die steigenden Ölpreise auch dafür sorgen, dass landwirtschaftliche Ressourcen verstärkt in den Anbau von Nutzpflanzen zur Herstellung von Biokraftstoffen, entweder von Ethanol oder Biodiesel, fließen. Damit wird durch die höheren Ölpreise ein Wettbewerb um Lebensmittelressourcen zwischen den wohlhabenden Autobesitzern und den Lebensmittelkonsumenten mit geringem Einkommen entstehen, durch den die Welt mit einem neuen ethischen Problem konfrontiert werden wird.

Auch Fluglinien, sowohl für den Passagier- als auch für den Frachtverkehr, werden weiterhin unter den steigenden Preisen für Düsentreibstoff zu leiden haben, da Treibstoff in der Luftfahrt der größte Ausgabenposten ist. In den Prognosen für diesen Industriezweig wird zwar davon ausgegangen, dass der Passagierflugverkehr in den nächsten zehn Jahren jährlich um etwa fünf Prozent zunimmt, doch dies erscheint sehr unwahrscheinlich. Billige Flugtickets könnten schon bald der Vergangenheit angehören.66)

Den Luftfrachtsektor könnte es noch härter treffen, es könnte sogar zu einem absoluten Niedergang kommen. Eines der ersten Opfer der höheren Ölpreise könnte die Nutzung von Jumbojets zum Transport von Frischwaren aus der südlichen Hemisphäre in die Industrieländer der nördlichen Hemisphäre während des dortigen Winters sein. Der Preis für Frischwaren außerhalb der Saison könnte unerschwinglich werden.

65) Oliver Prichard, "SUV Drivers Reconsidcr," Philadelphia Inquirer, 1. Juni 2005; Danny Hakim und Jonathan Fuerbringer, "Fitch Cuts G.M. to Junk, Citing Poor S.U.V. Sales," New York Times, 24. Mai 2005; Danny Hakim, "G.M. Will Reduce Houriy Workers In U.S. By 25,000," New York Times, 8. Juni 2005.

66) Micheline Maynard. "Surging Fuel Prices Catch Most Airlines Unprepared, Adding to the Industry's Gloom," New York Times, 26. April 2005; "Revealed: The Real Cost of Air Travel," The Indcpendent (London), 29. Mai 2005; Federal Aviation Administration (FAA), "Commercial Forecast Reports Flighth Consecutive Year oi Aviation Grovvth—Aviation Enjoyed One ot its Best, If Not the Best, Decade Evet,'" Pressemitteilung (Washington, DC: 7. März 2000); FAA, "FAA Forecasts Passenger Levels to Top One Billion in the Next Decade," Pressemitteilimg (Washington, DC: 17. März, 2005): U.S. Department of Iransportation und FAA, FAA Aerospace Forecasts ~ Fiscal Years 2005—2016 (Washington, DC: 2005), S. 1-25.

66

Im Zeitalter des billigen Erdöls wurde in den Industrieländern eine riesige Automobilinfrastruktur aufgebaut, für deren Erhaltung enorme Mengen an Energie benötigt werden. In den Vereinigten Staaten beispielsweise gibt es etwa vier Millionen Kilometer gepflasterter Straße, der größte Teil davon asphaltiert, und mehr als zwei Millionen Kilometer nicht gepflasterter Straße. Da all das selbst dann instandgehalten werden muss, wenn die weltweite Ölproduktion sinkt, könnten höhere Energiepreise zu einer Krise in der Instandhaltung führen.67

Neben einer effizienteren Nutzung des Erdöls schaut sich die Welt nach anderen Energiequellen um. Auch wenn die Atomkraft als Alternative zu fossilen Brennstoffen in der Presse einige Beachtung gefunden hat, so ist die Elektrizität aus Atomkraftwerken doch recht teuer. Unter gleichen Wettbewerbsbedingungen, ohne steuerliche Subventionen, hätte die Atomenergie keine Chance. Müssten die Abnehmer die vollen Kosten für die Entsorgung des atomaren Restmülls, für die Versicherung gegen etwaige Unfälle und für die Stilllegung von ausgedienten Anlagen tragen, so würden die Kosten für die Atomkraft diese wettbewerbsunfähig machen. Angesichts des zunehmenden internationalen Terrorismus schließen ihre besondere Attraktivität für Angriffe und die Tatsache, dass einzelne Länder versuchen könnten, sie als Sprungbrett zum Erwerb von Atomwaffen zu benutzen, die Kernspaltung als Energiequelle der Zukunft aus.68

Die relative Größe des Kohlemarktes macht diese in einigen Bereichen zu einer attraktiven Energiequelle, doch wird die Kohle wahrscheinlich bald der zunehmenden Sorge der Öffentlichkeit über den Klimawandel zum Opfer fallen. Das bedeutet, dass die Zukunft den erneuerbaren Energiequellen gehört Windenergie, Solarzellen, solarthermische Platten und Kraftwerke, geothermische Energie, Wasserkraft, Wellenkraft und Biokraftstoffe.

Bei dem bevorstehenden Energiewandel wird es Gewinner und Verlierer geben. Länder, die nicht vorausschauend geplant haben und nur zögerlich in Technologien zur effizienteren Nutzung von Erdöl und in neue Energiequellen investieren, könnten sich mit sinkenden Lebensstandards konfrontiert sehen. Die Unfähigkeit einzelner Regierungen, die Energiewende zu vollziehen, könnte das Vertrauen in die Führung des Landes sinken lassen und damit zu sogenannten „gescheiterten Staaten" führen. Die politischen Führungspersönlichkeiten der einzelnen Länder scheinen nicht gewillt, sich mit dem bevorstehenden Rückgang der Erdölproduktion auseinanderzusetzen und für diesen Fall im Voraus zu planen, obwohl es sich dabei um eine der großen Bruchlinien nicht nur der jüngeren Wirtschaftsgeschichte, sondern auch in der Geschichte unserer Zivilisation handelt. Wenn das Öl erst einmal rar und sehr teuer wird, könnten sich Trends, die uns heute selbstverständlich scheinen, wie Urbanisierung und Globalisierung, praktisch über Nacht umkehren.

Die Entwicklungsländer wird es doppelt hart treffen, da hier die immer noch anwachsenden Bevölkerungszahlen in Kombination mit abnehmenden Erdölreserven dazu führen, dass der Pro-Kopf-Verbrauch von Erdöl stetig sinkt. Ein solcher Abfall könnte schnell zu einem Absinken des Lebensstandards führen. Wenn die Vereinigten Staaten, der weltweit größte Konsument und Importeur von Erdöl, seinen Erdölverbrauch drastisch reduzieren könnte, könnten sie der Welt damit die Zeit für einen sanfteren Übergang in das Zeitalter nach dem Erdöl erkaufen. Was die Welt heute braucht, ist nicht mehr Öl, sondern eine bessere Führung.

67-68

#

67) BTS. "Table \-A: Public Road and Street Mileage in the United States by Type of Surface," National Transportation Statistics 2005 (Washington, DC: 2005); U.S. Department of iiansporration, Federal Highway Administration, Highway Statistics (Washington, DC: Annual Issues).

68) Nicholas Lenssen, "Nuclear Power Inches Up," in Worldwatch Institute, Vital Signs 200.1 (New York: W.W. Norton & Company, 2001), S. 42-43.